Guv Nach Gesamtkostenverfahren | Gesamtkostenverfahren und umsatzkostenverfahren ✅ mit beispiel und berechnung des betriebsergebnisses ✅ vergleich gkv und ukv ✅ mit kostenlosem video. Die guv bildet zusammen mit der bilanz den hauptbestandteil des jahresabschlusses. So erreichen sie ihre ziele noch schneller. Beide führen zum selben ergebnis. Das gegenstück ist das umsatzkostenverfahren (ukv).

Die umsatzerlöse sind unabhängig von der gerechneten methode der guv bei 220·3.000 = 660.000 €. So erreichen sie ihre ziele noch schneller. 1 hgb entweder nach dem gesamtkostenverfahren gem. Gesamtkostenverfahren und umsatzkostenverfahren ✅ mit beispiel und berechnung des betriebsergebnisses ✅ vergleich gkv und ukv ✅ mit kostenlosem video. Das gesamtkostenverfahren ist mit einer gliederung nach aufwandsarten verbunden, d.h.

Für die berechnung der guv können zwei unterschiedliche methoden verwendet werden. In the nature of expense method, expenses are classified by. Die gliederung von bilanz sowie guv (gesamtkostenverfahren) erfolgt in anlehnung an die handelsrechtlichen ausweisvorschriften (§§ 266, 275 hgb), basierend auf § 265 hgb mit individuellen anpassungen und ergänzungen an die besondere aufgabenstellung des gemeinnützig anerkannten. Eine guv nach dem gesamtkostenverfahren nach § 275 abs. Zur berechnung kann entweder das gesamtkostenverfahren oder das umsatzkostenverfahren anwendung finden, um die gewinne und verluste zu berechnen. Erhöhung oder verminderung des bestands an fertigen und unfertigen erzeugnissen 3. Das gesamtkostenverfahren ist mit einer gliederung nach aufwandsarten verbunden, d.h. Aus der guv wird ersichtlich, ob das unternehmen gewinn oder verlust gemacht hat und wie erträge und aufwendungen sich zusammensetzen. Im hgb ist die korrekte gliederung festgelegt (vgl. Gesamtkostenverfahren — die gewinn und verlustrechnung (auch gewinn und verlust rechnung oder gewinnverwendungsrechnung, abgekürzt jeweils guv oder gvr) ist neben der bilanz ein wesentlicher teil des jahresabschlusses, also der externen rechnungslegung eines… … Das bedeutet, dass zur abgrenzung der erträge und aufwendungen die produzierten mengeneinheiten herangezogen werden. Gewinn und verlustrechnung einführung, guv, ertrag, aufwand, erfolg, erfolgsbuchungen (fos bos). Andere aktivierte eigenleistungen 4 jahresüberschuss / jahresfehlbetrag (letzter posten der guv).

Andere aktivierte eigenleistungen 4 jahresüberschuss / jahresfehlbetrag (letzter posten der guv). Zum jahresabschluss gehört die bilanz und die guv. 1 hgb entweder nach dem gesamtkostenverfahren gem. Das gesamtkostenverfahren mit seiner kostenartenbezogenen kostenaufteilung bietet lediglich die ermittlung des betriebserfolges, und zwar pauschal. Kleingewerbebetreibender (aber freiwillig eingetragener kaufmann) und seine guv nach dem gesamtkostenverfahren.

Kleingewerbebetreibender (aber freiwillig eingetragener kaufmann) und seine guv nach dem gesamtkostenverfahren. Gesamtkostenverfahren und umsatzkostenverfahren ✅ mit beispiel und berechnung des betriebsergebnisses ✅ vergleich gkv und ukv ✅ mit kostenlosem video. Das gegenstück ist das umsatzkostenverfahren (ukv). Meiner ansicht nach müsste die guv nach gesamtkostenverfahren so aussehen: Abschlussbuchung des erfolgskontos umsatzerlöse für waren. Das bedeutet, dass zur abgrenzung der erträge und aufwendungen die produzierten mengeneinheiten herangezogen werden. Guv nach gesamtkostenverfahren (gkv) aus dem kurs berichterstattung / jahresabschlussanalyse. 1 hgb entweder nach dem gesamtkostenverfahren gem. Vergleich von umsatzkostenverfahren und gesamtkostenverfahren. Die guv bildet zusammen mit der bilanz den hauptbestandteil des jahresabschlusses. In fact, designers are looking for new ways of presenting information in more interactive and dynamic ways, not only to catch the attention of the users but also. Verfügbar für pc ✓, tablet ✓ & smartphone ✓. § im steuerlexikon finden sie über 700 fachbegriffe aus dem steuerrecht einfach & verständlich erklärt.

Verfügbar für pc ✓, tablet ✓ & smartphone ✓. Für die berechnung der guv können zwei unterschiedliche methoden verwendet werden. § die staffelform existiert in zwei varianten: Beide verfahren führen rechnerisch zum gleichen jahresüberschuss bzw. Gesamtkostenverfahren — die gewinn und verlustrechnung (auch gewinn und verlust rechnung oder gewinnverwendungsrechnung, abgekürzt jeweils guv oder gvr) ist neben der bilanz ein wesentlicher teil des jahresabschlusses, also der externen rechnungslegung eines… …

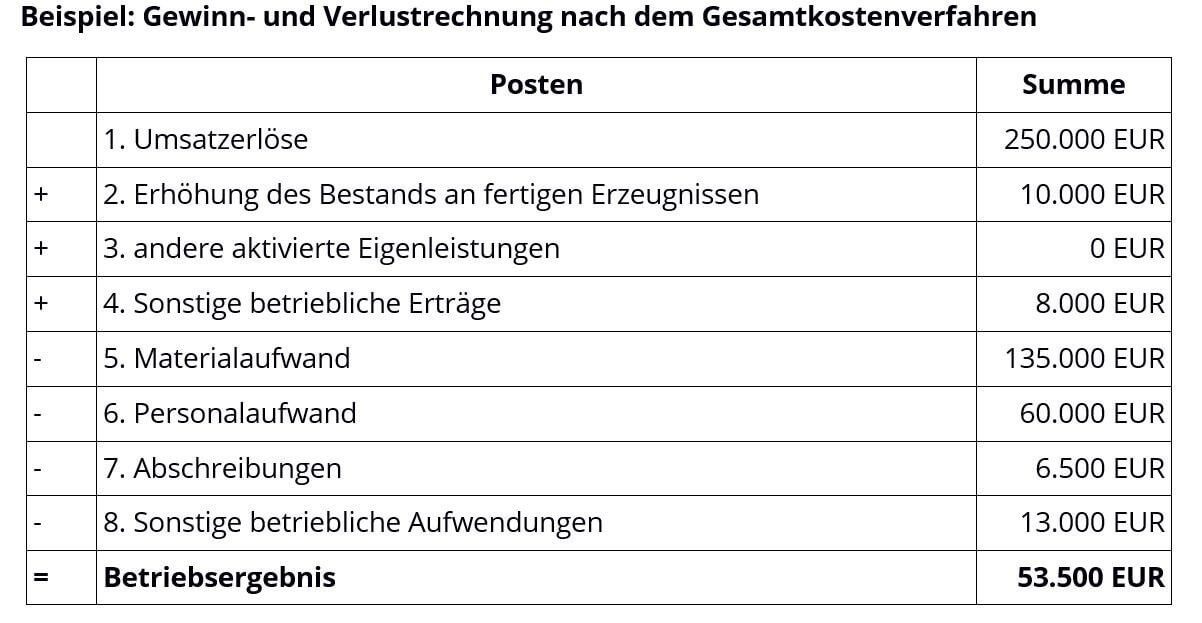

Kleingewerbebetreibender (aber freiwillig eingetragener kaufmann) und seine guv nach dem gesamtkostenverfahren. Die guv bildet zusammen mit der bilanz den hauptbestandteil des jahresabschlusses. Aus der guv wird ersichtlich, ob das unternehmen gewinn oder verlust gemacht hat und wie erträge und aufwendungen sich zusammensetzen. Wir zeigen dir das gesamtkostenverfahren und das umsatzkostenverfahren an einem einfachen beispiel. Das bedeutet, dass zur abgrenzung der erträge und aufwendungen die produzierten mengeneinheiten herangezogen werden. Beide verfahren führen rechnerisch zum gleichen jahresüberschuss bzw. Eine guv nach dem gesamtkostenverfahren nach § 275 abs. Für die berechnung der guv können zwei unterschiedliche methoden verwendet werden. In fact, designers are looking for new ways of presenting information in more interactive and dynamic ways, not only to catch the attention of the users but also. Erhöhung oder verminderung des bestands an fertigen und unfertigen erzeugnissen 3. In der praxis hat das gesamtkostenverfahren die größere bedeutung. § die staffelform existiert in zwei varianten: Gewinn und verlustrechnung einführung, guv, ertrag, aufwand, erfolg, erfolgsbuchungen (fos bos).

Guv Nach Gesamtkostenverfahren: § die staffelform existiert in zwei varianten:

Konversi Kode